1月22日,市场期待已久的全国温室气体自愿减排交易(CCER)终于在北京绿色交易所正式重启,注册在江苏的全国首个碳全产业链科技企业——中国石化碳科公司等参加了当日首批交易。

记者注意到,CCER市场将与2021年7月启动的全国碳排放权交易市场共同构成完整的全国碳市场体系。其中,CCER突出“自愿”二字,自此,自愿减排交易市场与强制减排市场互补衔接,将助力实现碳达峰、碳中和目标。

商道融绿董事长、商道咨询首席专家郭沛源博士在接受《每日经济新闻》记者采访时表示,CCER重启将会增加碳信用的供给,是全国碳排放权交易市场的有益补充。建设全国温室气体自愿减排交易市场,是调动全社会力量共同参与温室气体减排行动的一项制度创新,有利于推动形成强制碳市场和自愿碳市场互补衔接、互联互通的全国碳市场体系,助力实现“双碳”目标。

政策准备充分,业内期待已久

我国的CCER体系开启于2012年,2015年进入交易阶段,但由于前期碳市场不成熟、CCER项目不规范、CCER参与意愿低、供过于求等问题,2017年3月,国家发改委暂缓申请CCER。暂停签发后,存量CCER仍可在地方碳市场上交易,并用于全国碳市场履约抵消。

随着全国碳市场启动并将CCER纳入交易范围,全国控排企业及自愿减排企业对CCER的需求快速激增,同时,结合碳市场扩容和碳配额缩紧的预期,以及欧盟碳关税等外部因素,2023年下半年以来,社会各界对全国CCER重启呼声高涨,启动准备工作不断加快。

2023年,生态环境部组织国家气候战略中心、北京绿交所等单位共同筹建了新的CCER注册登记系统和交易系统。

2023年10月,生态环境部先后发布《温室气体自愿减排交易管理办法(试行)》、《关于全国温室气体自愿减排交易市场有关工作事项安排的通告》以及首批4个方法学,并在项目审定与登记、减排量核查与登记、减排量交易、审定与核查机构管理等方面做出了规定。和此前市场预期相符,本次方法学涉及造林碳汇、并网光热发电、并网海上风力发电、红树林营造4个领域。

2023年12月27日,国家市场监督管理总局公布了《温室气体自愿减排项目审定与减排量核查实施规则》,为全国CCER启动做好了最后准备工作并加快全国CCER市场启动工作。

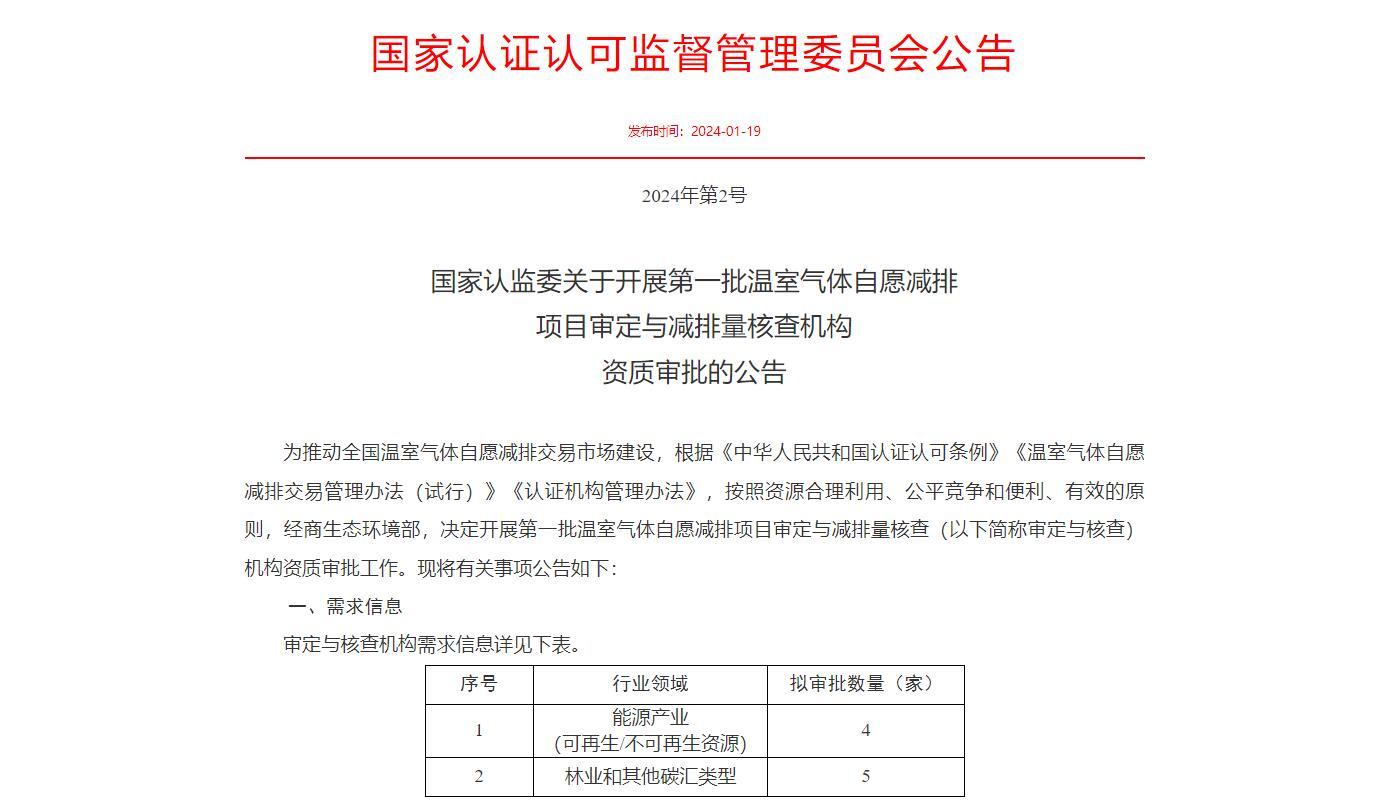

2024年1月19日,国家认监委发布《关于开展第一批温室气体自愿减排项目审定与减排量核查机构资质审批的公告》,将开展第一批温室气体自愿减排项目审定与减排量核查(以下简称审定与核查)机构资质审批工作,拟审批能源行业审定与核查机构4家,林业和其他碳汇类型审定与核查机构5家。

图片来源:国家认监委官网

至此,CCER市场相关的顶层管理办法、四项方法学、三大配套文件,以及CCER审定与核查机构审批等各方面工作准备就绪,为CCER交易市场再次启动做好全面准备。

自愿减排市场突出“自愿”二字

据业内人士预计,新的温室气体自愿减排项目审定与减排量核查机构确定名单将于近期公布,并将推动新CCER项目尽快完成项目开发、减排量的签发及上市交易,助力全国CCER市场的建设发展。

CCER市场重新启动对于推动中国的碳减排工作具有重要意义。CCER市场是一个自愿减排市场,企业可以通过购买CCER来抵消自己的一部分碳排放,这其中突出的是“自愿”二字,与强制减排市场形成互补。强制减排市场主要针对高排放行业和企业,通过限制碳排放量来推动减排。而自愿减排市场则更加灵活,鼓励更多企业和机构积极参与碳减排行动中来,推动绿色低碳经济的发展。二者共同构成我国完整的碳交易体系。

“企业,特别是未被纳入到全国碳排放权交易市场的企业,也可以用市场化的方式购买碳信用,抵销部分碳排放。”郭沛源进一步分析,但从目前国际趋势来看,企业实现碳中和重点还是企业通过自身努力减碳,而不是购买碳信用抵销碳排放。过度依赖碳信用实现碳中和的方式会面临较高的声誉风险。在这一点上,企业要把握好自身减碳和购买碳信用之间的平衡。

CCER年市场需求空间不少于5亿吨

目前,全国碳排放权交易市场只覆盖了电力行业,未来还将纳入石化、钢铁、有色、造纸、化工、建材等能源密集型行业。而CCER市场目前主要的参与者,主要是控制排放企业,以及一些非控排企业,未来,随着碳市场的成熟,自然人也可参与进来。

但谈到CCER市场规模有多大,业内人士认为,其实很大程度上取决于全国碳市场的规模。

中研绿色金融研究院院长顾蔚对记者分析,到2017年,我国公示审定CCER项目超过2800个,截至2021年末,全国CCER累计交易量超过2.6亿吨,但实际上,2021年纳入全国碳市场的排放量约40亿吨,按照CCER可抵消5%测算,年需求为2亿吨,这一金额大约是2020年CCER总成交量的三倍。

因此,据他测算,按照全国超百亿的碳排放量计算,如果按未来全部行业将纳入市场且继续5%抵消限额测算,至少CCER每年的市场需求空间,即市场容量不少于5亿吨。

同时,CCER市场的重新启动将促进碳交易市场的发展和完善,其重启或更多被市场人士看为将进一步增大碳交易供应量,会推高碳价,但也有专业人士指出,应辩证冷静看待碳价上涨。

在顾蔚看来,若考虑到CCER使用量的限制,以及存量在2024年到期的问题,未来更加优质的CCER价格将会持续走高,但考虑到CCER开发重启,且本年度内原有CCER可能会集中降价处理,因此,本年度CCER价格或许会有所下降。

值得关注的是,作为发展碳金融衍生品的良好载体,CCER有助于碳金融市场的多元化发展,其重新启动也将引导更多金融资源流向可再生能源等新兴技术领域,并促进绿色金融市场的壮大。此前,已有金融机构围绕CCER市场率先探索了CCER碳金融产品创新。如兴业银行成都分行发放全国首笔CCER开发挂钩贷款。

“从绿色金融的角度看,CCER增加了碳信用的供给,持有碳信用的企业数量会增多,也为绿色金融的微创新创造了更多机会。预计商业银行、证券公司近期也会关注CCER市场,推出与CCER相关的绿色金融产品。”郭沛源说道。