2024年,新能源领域“反内卷”成为主旋律,而光伏行业成为“众矢之的”:一方面,协会召开闭门会,明确0.68元/W成本红线,怒怼低价中标;另一方面,企业签署自律公约,执行配额制。

本以为,2025年光伏行业会照着既往剧本,上演“度冬迎春”的故事。没承想,一开年“节外生枝”,碳排放成为新焦点。

1月6日,商务部外贸司公开征求《光伏组件出口产品低碳评价要求(征求意见稿)》行业标准意见,提出415kgCO2e/kWp限值。

这意味着,当光伏价格内卷从国内卷向国外时,风向突然发生了变化,有些企业开始抢先布局,寻找零碳产业园和清洁电力比较丰富的地区合作。

商务部的文件与生态环境部等部门印发的《产品碳足迹核算标准编制工作指引》、市场监管总局等部门公布《产品碳足迹标识认证试点名单》几乎同步、密切相连。

这意味着,针对产品碳足迹,在国家发改委、工业和信息化部、生态环境部、市场监管总局等相关部门出手后,商务部也行动了,我们正以“举国之力”去应对正在深入发酵的国际绿色贸易壁垒。

确需如此,如果说企业碳排放尚属“内务”,是推动经济社会全面绿色转型和实现高质量发展的关键环节;那么产品碳足迹则事关“外贸”,是保持我国优势产业竞争力和负责任大国影响力的重要抓手。

碳足迹限值“刀口向内”

我们看下《征求意见稿》提出的“415kgCO2e/kWp”这个限值。

其一,产品类别是光伏组件。光伏产业链主要包括硅料、硅片、电池片、组件等产品。中国光伏产品出口以光伏组件为主,2023年组件出口额占比约81%,占据了全球光伏组件市场的半壁江山, 其中欧洲是最大的出口目的地,占比46%。

因此,相比其他光伏产品,光伏组件开展碳足迹评价,需求更迫切、价值也更大。

其二,核算边界是“从摇篮到大门”。理论上说,碳足迹评价涵盖了原材料获取、生产制造、使用、处置利用等全生命周期过程。但从实践上看,又可分为“从摇篮到大门”(包括原材料获取、生产制造等部分生命周期)、“从摇篮到坟墓”(全生命周期)两类。

《产品碳足迹核算标准编制工作指引》提出“对于面向终端用户或消费者的产品,一般采用‘摇篮到坟墓’的核算边界;对于非终端消费产品,一般采用‘摇篮到大门’的核算边界”。光伏组件属于非终端消费产品,因此采用的是“从摇篮到大门”的核算边界,这也符合外贸产品的特征。

其三,功能单位是1kWp。按照《温室气体产品碳足迹量化要求和指南》国家标准(GB/T 24067-2024),这里应称为声明单位,即量化产品部分碳足迹的基准单位,描述的是“1千瓦峰值功率光伏组件产品的原料获取和制造阶段的碳足迹”。

其四,限值是415 kgCO2e/kWp。那这个值是高是低呢?

按照编制组所说,该限值是在调研26个光伏组件产品(碳足迹分布在330-815 kgCO2/kWp之间)的基础上确定的,约为调研样本的前40%水平,只有11个样本满足要求。由此可见,这个限值还是很严格的。

其五,碳足迹限值“刀口向内”。很多人不太理解,碳足迹限值是我们为自己设限,岂不是“为他人做嫁衣”?这主要基于两方面的原因:

一方面,这与前段时间引发广泛讨论的“光伏电池出口退税率从13%降至9%”,有异曲同工之妙:调降出口退税可以激励高端产品出口、提升光伏企业的海外议价权;设定碳足迹限值则可以彰显低碳产品的品牌影响力、提升光伏企业的海外话语权,两者均可推动我国光伏产业转型升级,属主动而为。

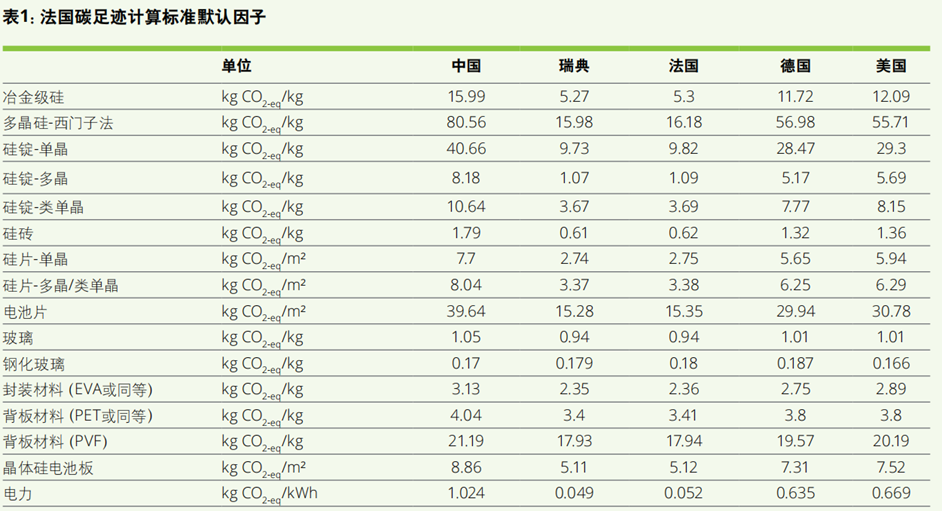

另一方面,国际上,尤其是法国和韩国,对中国光伏产品出口早已设定了明确的碳足迹限值,并施加了“霸王条款”,属不得不为。

法国能源监管委员会从2011年7月开始推行光伏招标机制,主要根据价格和环境影响两个因素进行评估,碳足迹值越低(小于740 kgCO2e/kW),产品中标的可能性越高。韩国根据碳足迹值将光伏组件分成三个类别,只有最高类别的组件(小于670 kgCO2e/kW)才有资格获得政府补贴。

从数值上看,《征求意见稿》规定的碳足迹限值远远低于法国、韩国的要求,但被施加了额外不公平条款:法国设定的光伏组件各环节默认因子值,中国明显偏高,导致中国光伏产品在法国的市占率远低于其他国家;韩国则直接将中国制造商列入最低类别。

引自远景、德勤《光伏组件碳足迹与低碳发展报告》

从“卷价格”到“卷排放”

价格战的硝烟还未散去,碳足迹的竞争已经开启。不过,这次是从标准上提高产品门槛和质量,以应对国际绿色贸易壁垒。

一提到绿色贸易壁垒,我们就会想到欧盟新电池法和碳边境调节机制(CBAM)。新电池法要求电池产品披露碳足迹,根据碳足迹大小进行分级并设定最大阈值,超过阈值被禁止出口到欧盟,但目前还停留在计算规则制定阶段,最快也要从2025年7月开始实施;CBAM对钢铁、铝、水泥、电力、化肥、氢等六种商品按照碳排放量征税,但目前还处在过渡期,计划2026年1月1日起开始正式实施。

其实,就在欧盟新电池法和“碳关税”传得沸沸扬扬之时,以法国为代表的光伏碳足迹评估开展已久。

此前,晶科能源、晶澳科技、隆基绿能、通威股份、协鑫集成等龙头企业的光伏产品均官宣获得了法国碳足迹认证。仅2024年,尚德、英利、天合光能披露的光伏组件碳足迹分别达到376.1kg CO2e/kW、396kg CO2e/kW、400kg CO2e/kW。

但不管是应付国内价格战,还是应对国际绿色贸易政策,光伏企业都要先做好自己的事:技术降本、技术降碳,如采用数字化智能化技术、提高转换效率、加强回收利用等,都能达到降本增效、节能降碳的目的。在此基础上,再按照各国要求、中国国情、企业实际,推进碳足迹核算和认证工作。

光伏组件减碳重点在硅料、关键在电力

虽然碳足迹限值落在了光伏组件上,但是减碳需要全产业链的努力。

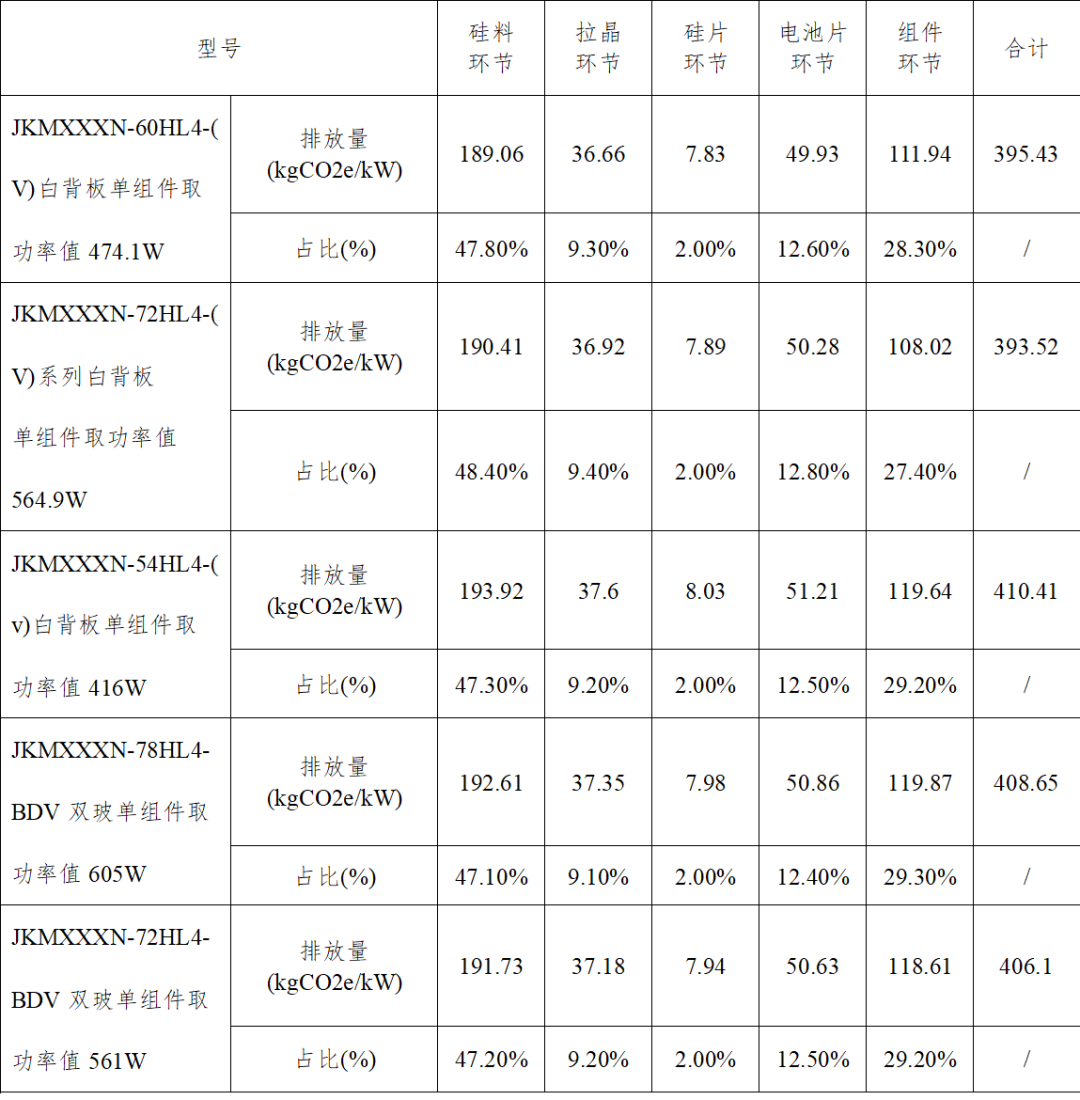

编制说明列举了不同型号光伏组件在不同制造阶段的碳排放量比较,其中硅料环节占比最高,超过47%;其次是组件环节,占比超过27%;电池片、拉晶、硅片分别占比约12%、9%、2%。

引自《光伏组件出口产品低碳评价要求(征求意见稿)》编制说明

这与赵若楠《光伏行业生命周期碳排放清单分析》的结论吻合:光伏行业碳排放集中在生产阶段,多晶硅生产占比最大达58.4%, 其次是组件、硅片、电池片,依次占比 17.4%、14.5%、9.5%;使用阶段碳排放较小,仅为生产阶段的3%;电耗是生产阶段碳排放的主要因素,占比达65%。

根据中国光伏协会编制的《中国光伏产业发展路线图(2023-2024 年)》,多晶硅、拉棒、切片、电池片(p型PERC/n型TOPCon)、组件平均电耗达到57kWh/kg-Si、23.4kWh/kg-Si、8万kWh/百万片、4.5万kWh/MW/5.3万kWh/MW、1.35万kWh/MW。

由此可见,光伏组件减碳的重点在于硅料、关键在于电力。

无论是从光伏产业高质量发展的角度,还是光伏产品“稳外贸”的角度,都需要做好两方面的工作:

一方面,产地建立清洁能源结构或零碳产业园区之内。

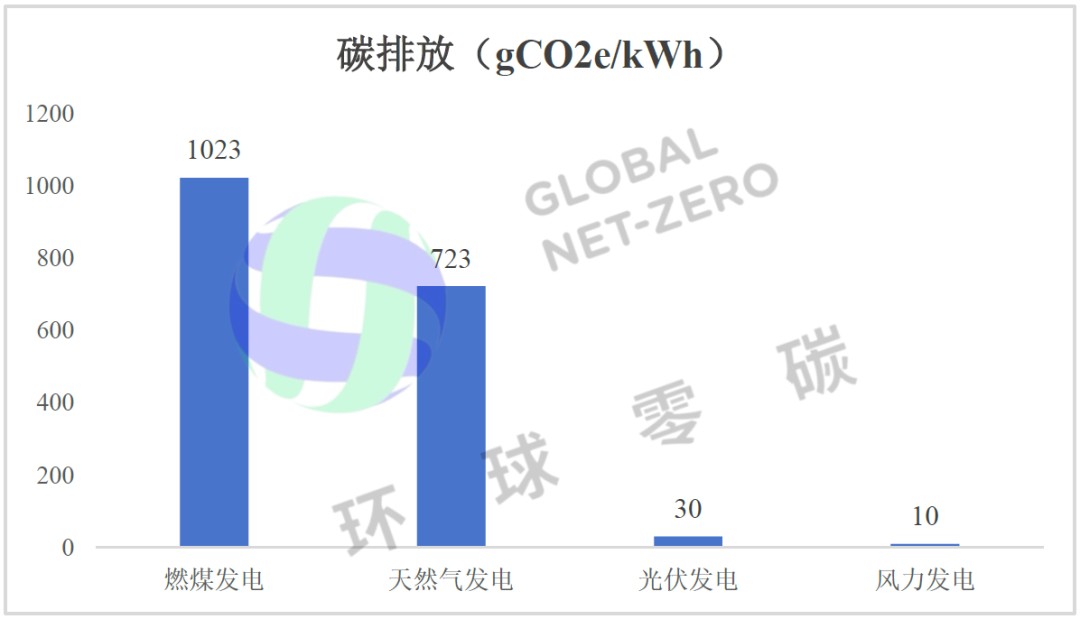

根据世界核能协会的报告,在一座电站的全生命周期内,煤电排放最大,褐煤燃烧发电可达1054 tCO2e/GW;然后是燃油发电733 tCO2e/GW、燃气发电499 tCO2e/GW。可再生能源发电排放强度普遍较低,光伏发电、生物质、水电、风电依次为85tCO2e/GW、45 tCO2e/GW,26 tCO2e/GW、26tCO2e/GW。联合国欧洲经济委员会《全生命周期发电选择》也指出,在一座电站的全生命周期内,没有碳捕获措施的燃煤发电,碳排放为1023 gCO2e/kWh,30%燃烧效率的天然气发电723 gCO2e/kWh,而光伏发电、风电仅为30gCO2e/kWh、10gCO2e/kWh。

引自联合国欧洲经济委员会《全生命周期发电选择》

事实也是如此,我国的光伏制造主要分布在绿电资源富集的区域,即大型风电光伏基地集中布局的西北地区(如内蒙古),水电优势突出的西南地区(如四川),分布式光伏、海上风电发达的沿海省份(如江苏),实现电力供给足量、廉价、低碳三重目的。

另一方面,国家建立本土碳足迹核算标准和因子。

核算标准均以国际通用标准(ISO14067)为蓝本,内容大同小异。2024年3月,工业和信息化部发布了《产品碳足迹 产品种类规则 光伏组件》行业标准(SJ/T 11926-2024),与欧盟的产品环境足迹类别规则(PEFCR)、法国光伏组件碳足迹标准等共同构成了光伏组件碳足迹核算专用标准体系。

碳足迹因子国情各异,结果大不相同。目前,我国尚未发布碳足迹因子数据库,就不得不采用出口目的地国家或国际数据库的因子。如法国对中国设定的电力碳足迹因子为1.024CO2e/kWh,采用Ecoinvent数据库“中国电力碳足迹模型”的因子为0.971CO2e/kWh,均比中国实际值高约50%,既没有显示出中国可再生能源发展成效,也是摆在出口企业面前的一道“鸿沟”。

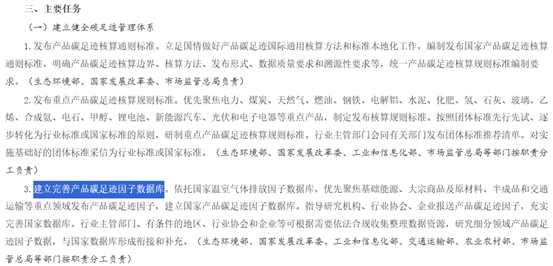

2024年4月,生态环境部在新闻发布会上表示,正在开展电力碳足迹因子研究,成熟后将公开发布;5月,生态环境部等十五部门联合印发《关于建立碳足迹管理体系的实施方案》,提出“建立完善产品碳足迹因子数据库”;8月,国务院办公厅印发《加快构建碳排放双控制度体系工作方案》,也提出“加强碳足迹背景数据库建设”。

2025年1月2日,生态环境部等五部门联合印发的《产品碳足迹核算标准编制工作指引》提出“同步开展碳足迹因子研究和测算工作”。10日,生态环境部和国家统计局联合牵头建设的“国家温室气体排放因子数据库”第一版正式上线。

排放因子已上线,足迹因子也不远了!

面对碳足迹等国际绿色贸易政策,政府、行业、企业应联动起来,以“举国之力”去应对;还要加强与国际的衔接和沟通,推动标准、因子等技术规则的接轨互认。(王磊明)